自己負担を

さらに軽減する仕組み

多数回該当とは

高額療養費制度には、患者さんの負担額をさらに軽減する仕組みとして「多数回該当」と「世帯合算」という特例措置があります。

多数回該当とは、当月を含む、直近12か月間のうちに3回以上、高額療養費制度の適用があった場合、4回目以降は「多数回該当」となり自己負担限度額がさらに軽減されます(図1)。なお、自己負担限度額の適用区分については、「自己負担限度額について」をご確認ください。

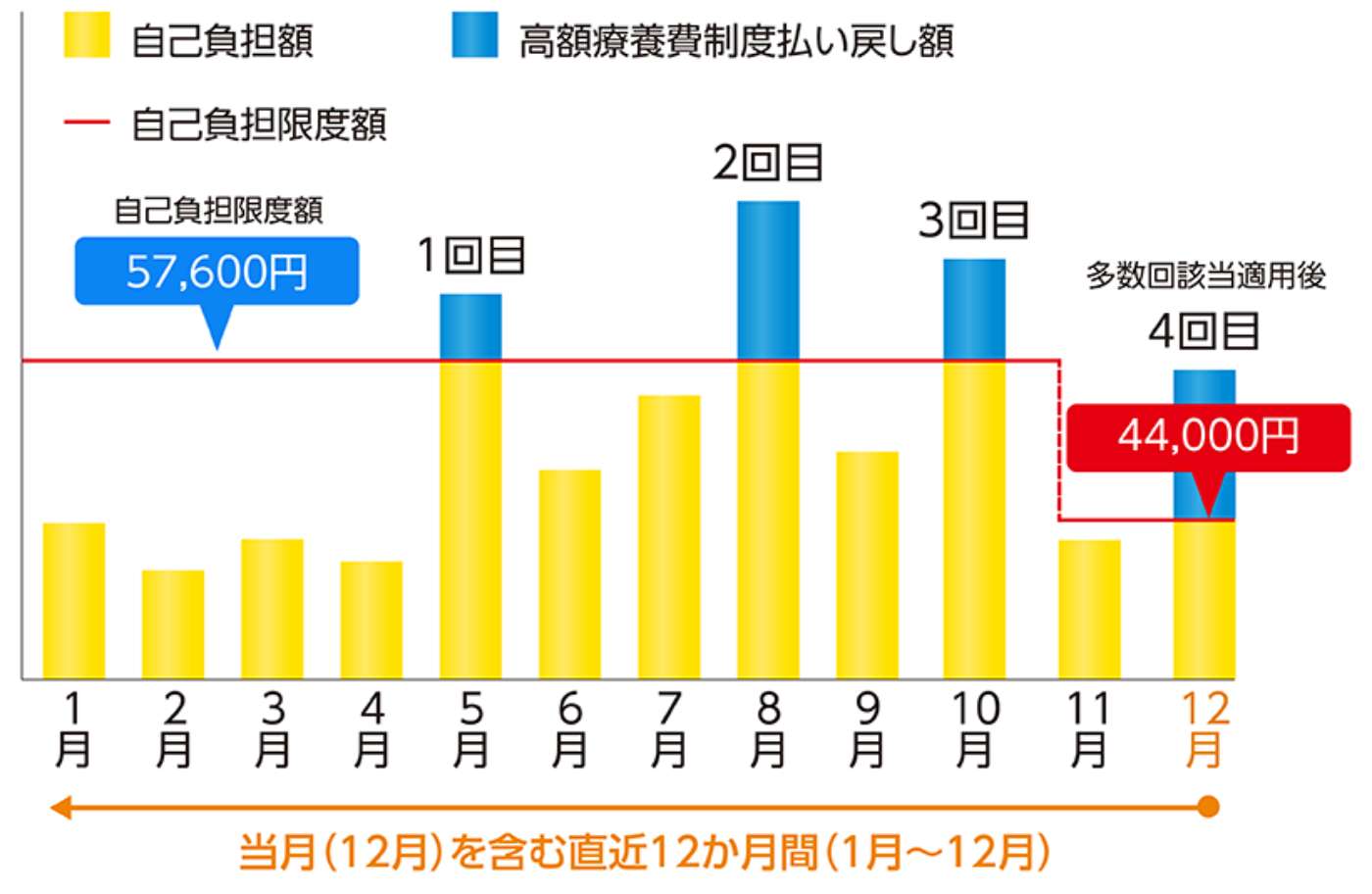

【図1】多数回該当が適用されるケース(69歳以下、適用区分エの場合)

上記のケースの場合、12月を当月とし、直近12か月間(1月〜12月)のうち5月、8月、10月の計3回にわたって高額療養費の支給を受けていることから、4回目となる12月は「多数回該当」が適用され、自己負担限度額が引き下げられます。なお、年齢・収入別の多数回該当適用後の自己負担額は以下の通りです(図2、3)。

【図2】高額療養費の多数回該当(69歳以下の場合)

参考:厚生労働省「高額療養費制度を利用される皆さまへ」をもとに作成

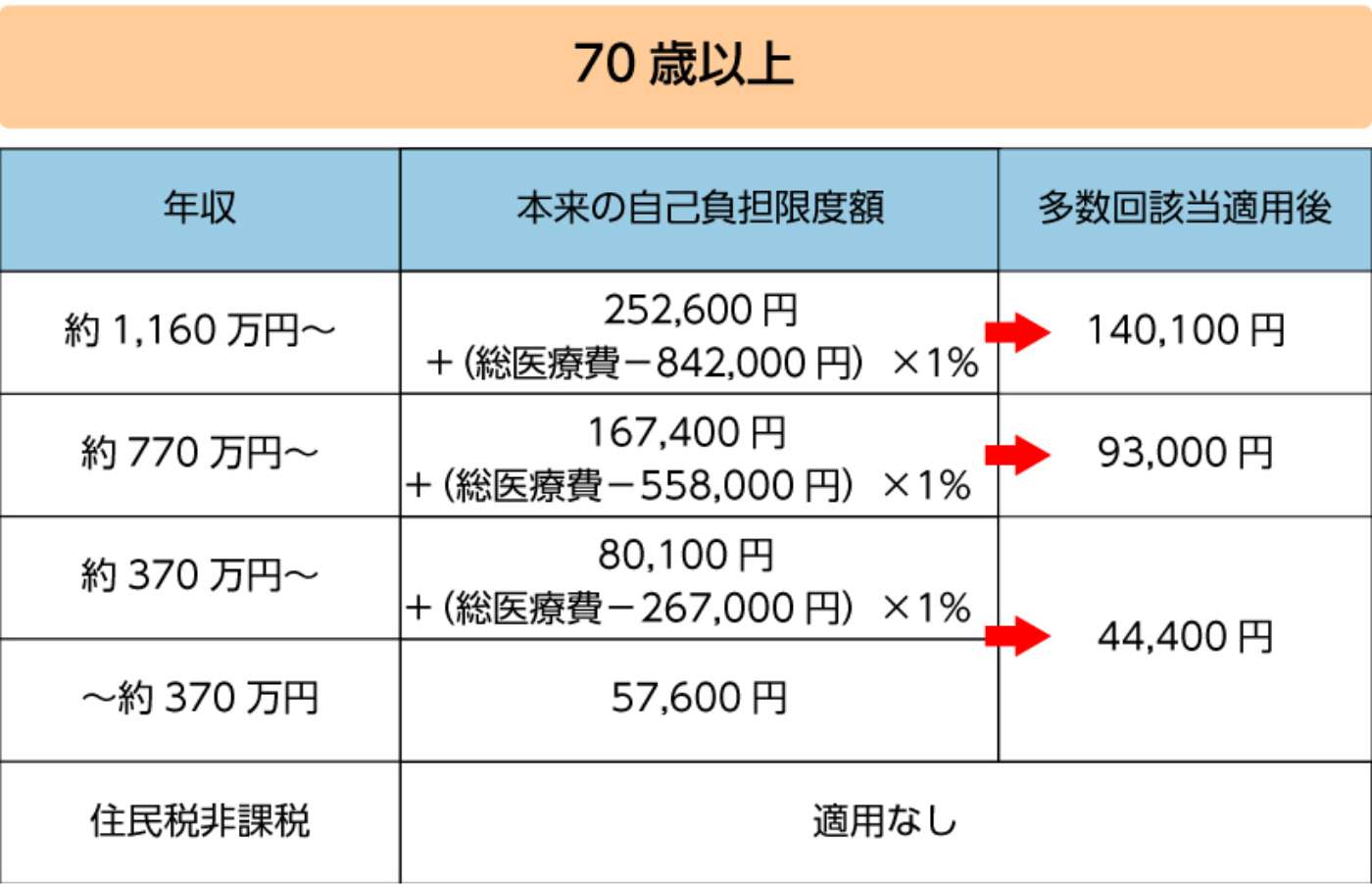

【図3】高額療養費の多数回該当(70歳以上の場合)

参考:厚生労働省「高額療養費制度を利用される皆さまへ」をもとに作成

世帯合算とは

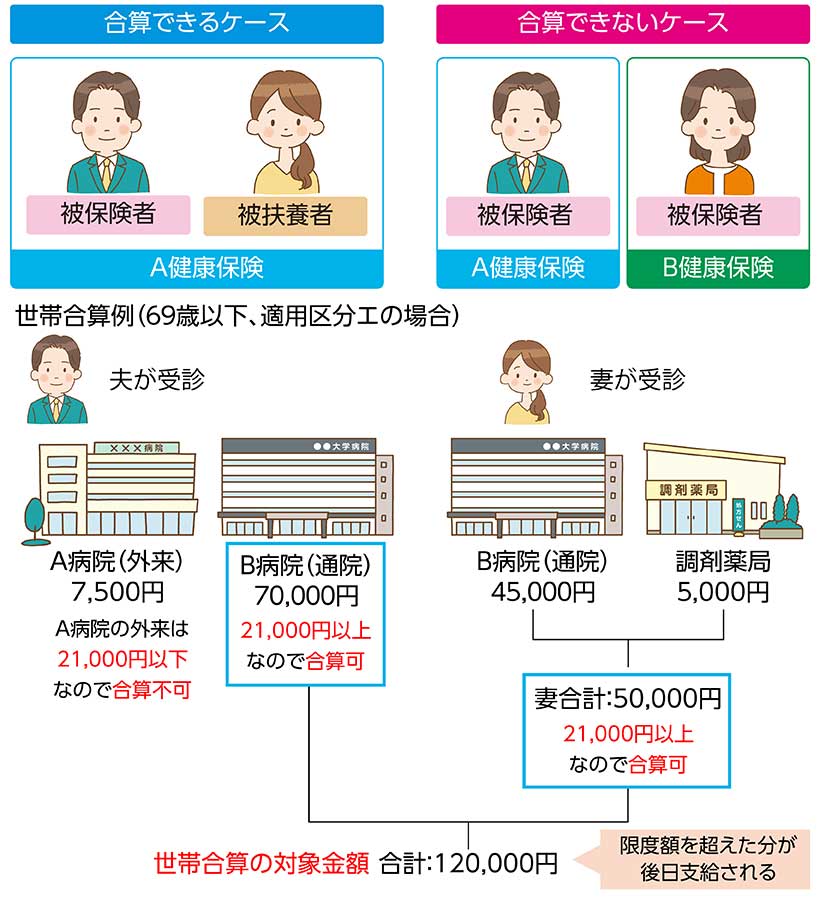

1か月を単位として1人分の医療機関等の窓口での支払いでは自己負担限度額を超えていなくても、同じ世帯で、同じ公的医療保険に加入している方が医療機関を受診していた場合、窓口での支払い額を合算することができます。これを「世帯合算」といいます。合算額が一定額を超えたときに、超えた分が高額療養費として支給されます。69歳以下の場合は医療機関等に支払った同じ月の自己負担額を、受診者ごとに医療機関別、医科・歯科別、入院・通院別に分け、それぞれで自己負担額が21,000円以上になったもののみ合算することができます(図4)。

また、同居し同一生計を立てていたとしても、例えば夫が75歳以上で後期高齢者医療制度に加入しており、妻は国民健康保険に加入している場合、加入している医療保険が異なるため合算することはできません。

【図4】高額療養費の世帯合算例

上記のように、病院で診察を受け、そこで発行された処方箋にて調剤薬局で薬の処方を受けた場合、診察と処方は同じ1つの診療行為としてみなされます。そのため、外来診療費と薬局での処方代を合算することができます。

また世帯合算は、同一世帯の医療費を合算する制度と捉えられがちですが、本人が複数受診した場合でも適用されます。例えばがん治療の場合、入院と同じ月に外来で抗がん薬治療や放射線治療を行うことがあります。このようなとき、入院でかかった費用と外来でかかった費用を合算することが可能です。

なお、合算の対象となる費用があっても、限度額適用認定証やマイナ保険証を利用した場合では、自動的に世帯合算にはならず、患者さん自身が気づいて申請しない限り高額療養費は支給されないため注意が必要です。

高額医療費貸付制度とは

高額療養費の支給は、医療機関などから提出された診療報酬明細書(レセプト)の審査を経て行われるため、決定までに3か月程度時間がかかってしまいます。そこで、高額療養費として払い戻される予定の約8割を、医療機関での高額な医療費の支払いに充てるための費用として無利子で貸し付けを行う制度が「高額医療費貸付制度」です。貸付後の残額は、レセプト審査後に高額療養費として被保険者に支給されます。「貸付という言葉から返済が発生するのではないか」と考える方も多いですが、実際には高額療養費を前払いするようなもので、返済は不要です。

健康保険によっては独自の支援制度を持っている場合も

加入している健康保険によっては、さらに自己負担額を抑えるための制度を設けている可能性があります。「付加給付」や「一部負担金払戻金」など、健康保険組合や共済組合などによって名称は異なりますが、この制度がある健康保険組合では医療費の自己負担額が、組合が定めた一定額を超えた場合、その超過分が払い戻されます。支給は原則自動で行われ、申請不要の場合が多いですが、組合により条件や上限額、対象範囲が異なります。

◎ミニコラム:退職などによって、加入している健康保険が変更になる場合の注意点

加入している健康保険が変更になった場合、残念ながら多数回該当の月数はリセットされ、以前加入していた健康保険の期間分の回数が引き継がれることはありません。新たな健康保険になった月から改めて高額療養費の該当月をカウントし、多数回該当を定めます